L’épargne systématique : une stratégie d’épargne qui réconcilie la cigale et la fourmi

« La difficulté de l’épargne n’est pas financière, mais psychologique, voire morale. » C’est la conclusion à laquelle arrivent les auteurs et journalistes Julie Barlow et Jean-Benoit Nadeau dans un article de L’actualité portant sur le phénomène des « fourmigales ». Réunissant la prévoyance de la fourmi et la légèreté de la cigale, ces personnes « qui épargnent durant le temps chaud sans jamais avoir l’impression de se sacrifier »1 ont en effet toutes les raisons de chanter les vertus de l’épargne.

Pour Marie-Frédérique Savard, planificatrice financière à Plandaction, « on ne devrait pas tant aborder la retraite comme un projet en soi, séparé du reste, que l’intégrer le plus tôt possible à son projet de vie à travers une saine pratique d’épargne. La retraite est d’abord et avant tout une conséquence des gestes que l’on pose — ou que l’on ne pose pas ! – durant la vie active », allègue-t-elle. Or, la meilleure stratégie d’épargne pour donner forme à une philosophie de vie qui inclut la retraite, c’est d’intervenir de manière systématique à la source par débit automatique ou par retenue sur le salaire.

L’épargne systématique par débit automatique préautorisé

En optant pour un processus de mise de côté qui se fait de manière automatique et qui répartit l’effort à fournir, cela augmente de beaucoup les chances de parvenir à constituer une épargne respectant à la fois notre capacité présente et nos besoins futurs. Tout cela, sans que d’autres types de priorités prennent le dessus ni que le chant des sirènes (ou des cigales) nous détourne de cette philosophie.

Dans le cas d’un REER à Fondaction, il est par exemple possible de prendre une entente avec son institution financière pour que des prélèvements soient effectués régulièrement sur une base bihebdomadaire ou mensuelle. En souscrivant de cette façon à son compte REER, la personne commence à accumuler son épargne dès le début de l’année et, pour chaque montant déposé, son capital s’apprécie à l’abri de l’impôt.

L’épargne systématique par retenue sur le salaire (RSS)

Cotiser à un REER de Fondaction permet déjà d’obtenir, en plus de l’habituelle déduction REER, un avantage exclusif de 35 % en crédits d’impôt. Lorsque l’employeur met en place un mécanisme de retenue sur le salaire (RSS), cela élargit encore la portée de l’épargne systématique. En procédant ainsi, l’avantage fiscal du crédit d’impôt est immédiatement appliqué à la contribution du salarié, ce qui réduit d’autant le montant déboursé pour son épargne. Lorsque l’entreprise décide de surcroît d’ajouter un montant à celui consenti par ses employés, ceux-ci bénéficient également du crédit d’impôt de 35 % sur cette contribution supplémentaire venant de l’employeur ; une mesure particulièrement attrayante pour une fourmigale !

Activer son épargne dès maintenant, parce qu’il y a une vie après la vie active

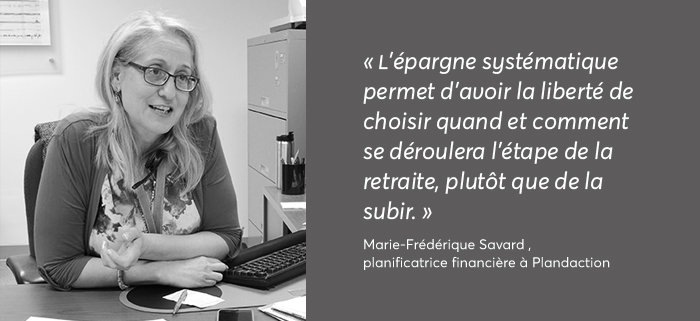

Autant il est crucial de percevoir la période de la retraite comme une étape essentielle de l’existence pour ne pas avoir l’impression de passer du chaud au froid le moment venu, autant la pratique de l’épargne-retraite gagne à s’arrimer à la vie quotidienne plutôt qu’à être abordée sous l’angle des nombreuses priorités. Une image juste du vieillissement, qui concilie enthousiasme et pragmatisme, est également propice à une pratique de l’épargne pouvant réconcilier la fourmi responsable et la cigale désinvolte. Comme le soulignent Barlow et Nadeau dans leur article, « pour les fourmigales, l’épargne n’est pas un but dans la vie, mais plutôt un passeport pour la liberté ». Pour Marie-Frédérique Savard, « l’épargne systématique permet d’avoir la liberté de choisir quand et comment se déroulera l’étape de la retraite, plutôt que de la subir. »

En fait, les fourmigales ont tout avantage à faire travailler leur argent à travers une organisation qui, comme Fondaction, investit dans une perspective de développement durable, car cela constitue l’une des façons les plus sûres de contribuer à des lendemains qui chantent.

Vous voulez en savoir plus sur l’épargne systématique à Fondaction?

1 Julie BARLOW, Jean-Benoît NADEAU, Les jouisseurs de l’épargne, L’actualité, 17 janvier 2017.

La valeur et le rendement des actions de Fondaction fluctuent, le passé n’est pas indicatif du futur. Avant d’investir, pour plus d’information notamment sur les frais, veuillez consulter le prospectus à fondaction.com.

* Crédits sujets à changement.

« La difficulté de l’épargne n’est pas financière, mais psychologique, voire morale. » C’est la conclusion à laquelle arrivent les auteurs et journalistes Julie Barlow et Jean-Benoit Nadeau dans un article de L’actualité portant sur le phénomène des « fourmigales ». Réunissant la prévoyance de la fourmi et la légèreté de la cigale, ces personnes « qui épargnent durant le temps chaud sans jamais avoir l’impression de se sacrifier »1 ont en effet toutes les raisons de chanter les vertus de l’épargne.

Pour Marie-Frédérique Savard, planificatrice financière à Plandaction, « on ne devrait pas tant aborder la retraite comme un projet en soi, séparé du reste, que l’intégrer le plus tôt possible à son projet de vie à travers une saine pratique d’épargne. La retraite est d’abord et avant tout une conséquence des gestes que l’on pose — ou que l’on ne pose pas ! – durant la vie active », allègue-t-elle. Or, la meilleure stratégie d’épargne pour donner forme à une philosophie de vie qui inclut la retraite, c’est d’intervenir de manière systématique à la source par débit automatique ou par retenue sur le salaire.

L’épargne systématique par débit automatique préautorisé

En optant pour un processus de mise de côté qui se fait de manière automatique et qui répartit l’effort à fournir, cela augmente de beaucoup les chances de parvenir à constituer une épargne respectant à la fois notre capacité présente et nos besoins futurs. Tout cela, sans que d’autres types de priorités prennent le dessus ni que le chant des sirènes (ou des cigales) nous détourne de cette philosophie.

Dans le cas d’un REER à Fondaction, il est par exemple possible de prendre une entente avec son institution financière pour que des prélèvements soient effectués régulièrement sur une base bihebdomadaire ou mensuelle. En souscrivant de cette façon à son compte REER, la personne commence à accumuler son épargne dès le début de l’année et, pour chaque montant déposé, son capital s’apprécie à l’abri de l’impôt.

L’épargne systématique par retenue sur le salaire (RSS)

Cotiser à un REER de Fondaction permet déjà d’obtenir, en plus de l’habituelle déduction REER, un avantage exclusif de 35 % en crédits d’impôt. Lorsque l’employeur met en place un mécanisme de retenue sur le salaire (RSS), cela élargit encore la portée de l’épargne systématique. En procédant ainsi, l’avantage fiscal du crédit d’impôt est immédiatement appliqué à la contribution du salarié, ce qui réduit d’autant le montant déboursé pour son épargne. Lorsque l’entreprise décide de surcroît d’ajouter un montant à celui consenti par ses employés, ceux-ci bénéficient également du crédit d’impôt de 35 % sur cette contribution supplémentaire venant de l’employeur ; une mesure particulièrement attrayante pour une fourmigale !

Activer son épargne dès maintenant, parce qu’il y a une vie après la vie active

Autant il est crucial de percevoir la période de la retraite comme une étape essentielle de l’existence pour ne pas avoir l’impression de passer du chaud au froid le moment venu, autant la pratique de l’épargne-retraite gagne à s’arrimer à la vie quotidienne plutôt qu’à être abordée sous l’angle des nombreuses priorités. Une image juste du vieillissement, qui concilie enthousiasme et pragmatisme, est également propice à une pratique de l’épargne pouvant réconcilier la fourmi responsable et la cigale désinvolte. Comme le soulignent Barlow et Nadeau dans leur article, « pour les fourmigales, l’épargne n’est pas un but dans la vie, mais plutôt un passeport pour la liberté ». Pour Marie-Frédérique Savard, « l’épargne systématique permet d’avoir la liberté de choisir quand et comment se déroulera l’étape de la retraite, plutôt que de la subir. »

En fait, les fourmigales ont tout avantage à faire travailler leur argent à travers une organisation qui, comme Fondaction, investit dans une perspective de développement durable, car cela constitue l’une des façons les plus sûres de contribuer à des lendemains qui chantent.

Vous voulez en savoir plus sur l’épargne systématique à Fondaction?

1 Julie BARLOW, Jean-Benoît NADEAU, Les jouisseurs de l’épargne, L’actualité, 17 janvier 2017.

La valeur et le rendement des actions de Fondaction fluctuent, le passé n’est pas indicatif du futur. Avant d’investir, pour plus d’information notamment sur les frais, veuillez consulter le prospectus à fondaction.com.

* Crédits sujets à changement.