Bénéficiaire(s) désigné(s) au décès

Le REER à Fondaction permet de désigner un ou des bénéficiaire(s) en cas de décès1. Une désignation n’est toutefois pas possible pour un compte non enregistré. Vous pouvez en tout temps produire une désignation de bénéficiaire en nous transmettant le formulaire de changement de bénéficiaire. En l’absence de désignation, la prestation de décès sera versée à votre succession

Notez que l’information générale contenue dans cette page ne constitue pas un avis fiscal ou juridique. Nous vous recommandons de consulter vos conseillers, dont votre notaire, afin d’évaluer l’opportunité ou non de procéder à une désignation de bénéficiaire. Si vous n’avez pas de notaire, le portail trouverunnotaire.cnq.org peut vous être utile dans vos recherches.

Distinctions entre un bénéficiaire désigné et un héritier ou légataire (succession) à l’égard du REER à Fondaction

De nombreuses distinctions et nuances s’appliquent. Notez que les incidences fiscales et juridiques peuvent varier en fonction des situations. De façon générale et sous réserve de diverses exceptions, les éléments suivants peuvent être notés :

Bénéficiaire désigné

Le paiement est effectué directement au bénéficiaire désigné.

Ce paiement ne composera pas la succession du titulaire du compte décédé.

Succession

Le paiement est effectué au liquidateur de la succession.

Ce paiement fait partie de la succession du titulaire du compte décédé.

Le liquidateur verra ensuite à payer chaque héritier ou légataire dans le cadre du règlement de la succession en fonction de ses droits respectifs.

Bénéficiaire désigné

Généralement dans les 30 jours de la réception de tous les documents requis.

Succession

Délai variable en fonction du règlement de la succession, pouvant aller de quelques mois à quelques années selon les cas et qui peut se situer entre 12 et 18 mois après le décès2.

Bénéficiaire désigné

![]()

Assumés par la succession et non par le bénéficiaire, sauf exception.

L’impôt est calculé en fonction de la valeur du REER à Fondaction au décès.

Le rendement des actions (plus-value) entre le décès et le rachat est imposable pour le bénéficiaire.

Succession

Assumés par la succession, sauf exception.

L’impôt est calculé en fonction de la valeur du REER à Fondaction au décès.

Le rendement des actions (plus-value) entre le décès et le rachat est imposable pour la succession.

Bénéficiaire désigné et succession

Possibilité de reporter l’impôt dans certaines circonstances lorsqu’un conjoint survivant est héritier ou légataire. Pour plus d’information, référez-vous à un professionnel de la fiscalité.

Bénéficiaire désigné

La prestation de décès payable à un enfant mineur est pleinement accessible à ce dernier dès qu’il devient majeur.

Succession

Si une clause du testament le prévoit, la remise à l’enfant peut être échelonnée dans le temps.

Par exemple, un testament peut prévoir que 1/3 de la part est versé lorsque l’enfant atteint 18 ans, qu’un autre 1/3 est versé lorsqu’il atteint 21 ans et que le solde lui est remis à 25 ans.

Bénéficiaire désigné

Le paiement de la prestation de décès à un bénéficiaire n’est pas saisissable par les créanciers de la succession insolvable, sauf exception3.

La prestation de décès est donc susceptible de profiter pleinement au bénéficiaire.

Succession

Le paiement de la prestation de décès à la succession est saisissable par les créanciers de la succession insolvable.

Selon les circonstances, la prestation de décès pourrait ne profiter qu’aux créanciers et non aux héritiers ou légataires.

Bénéficiaire désigné

Une personne qui ne souhaite pas obtenir le paiement de la prestation de décès peut y renoncer en complétant, signant et retournant à Fondaction le formulaire de renonciation et quittance (disponible en contactant le service aux actionnaires).

Succession

Une renonciation à une succession se fait par acte notarié en minute ou par une déclaration judiciaire dont il est donné acte.

Bénéficiaire désigné

Une désignation de bénéficiaire avantageant un organisme de bienfaisance est possible.

Assurez-vous de correctement identifier l’organisme (nom légal) et vérifiez que ce dernier est légalement constitué (personne morale ou fiducie).

Succession

Un legs en faveur d’un organisme de bienfaisance est possible.

Assurez-vous de correctement identifier l’organisme (nom légal) et vérifiez que ce dernier est légalement constitué (personne morale ou fiducie).

Bénéficiaire désigné

Selon le Code civil du Québec, une désignation de bénéficiaire doit être faite par écrit.

Pour cette raison, Fondaction n’accepte pas de désignation de bénéficiaire par téléphone.

Succession

Selon le Code civil du Québec, un testament doit être fait par écrit.

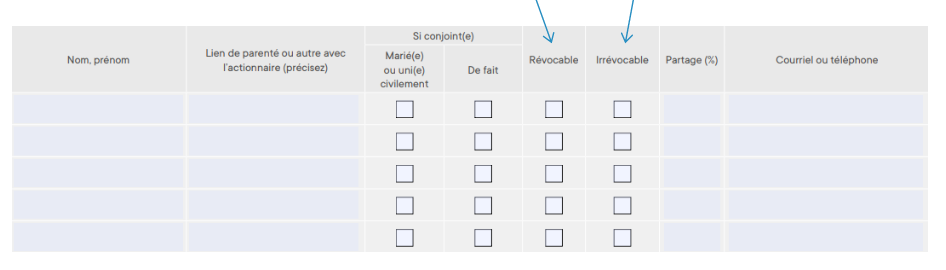

Types de bénéficiaire(s)

Il existe deux types de bénéficiaire(s) :

Révocable(s)

Vous pouvez changer de bénéficiaire(s) à tout moment en produisant un nouvel écrit en ce sens.

Irrévocable(s)

![]()

Vous devez obtenir la signature du ou des bénéficiaire(s) irrévocable(s) pour pouvoir effectuer un changement de bénéficiaire.

Si un bénéficiaire irrévocable est mineur, il faut attendre qu’il atteigne 18 ans avant de pouvoir obtenir sa signature. Son parent ne peut pas signer pour lui.

Il est important, lors de la désignation, de spécifier votre choix en cochant la case appropriée :

Notez que si vous êtes marié et que vous ne précisez pas votre choix, la désignation de votre conjoint, le cas échéant, sera par défaut irrévocable.

Bon à savoir

Désignation d’un(e) conjoint(e) de fait et séparation subséquente

Suivant le Code civil du Québec, le divorce ou la nullité du mariage et la dissolution ou la nullité de l’union civile rendent généralement caduque toute désignation d’un(une) conjoint(e) à titre de bénéficiaire.

Toutefois, cette règle ne s’applique pas aux ex-conjoint(e)s de fait.

Ainsi, advenant cessation de la vie commune, il est important de produire et transmettre une demande de changement de bénéficiaire(s) si vous souhaitez révoquer une désignation visant un(une) ex-conjoint(e) de fait, le cas échéant.

Désignation d’un(e) bénéficiaire et testament

Si vous mandatez un notaire pour la rédaction d’un testament, songez à l’informer de toute désignation de bénéficiaire faite dans le cadre du REER à Fondaction, le cas échéant, afin de favoriser une planification optimale de la dévolution de votre patrimoine à votre décès.

Comment identifier le bénéficiaire à mon dossier ?

Vos relevés de placement, disponibles sur votre compte en ligne, présentent l’identité du ou des bénéficiaire(s) désigné(s) à nos dossiers.

Assurez-vous que cette information est à jour et exacte. Si ce n’est pas le cas, produisez une demande de changement de bénéficiaire(s) auprès de Fondaction.

Coordonnées du bénéficiaire

Il est important de fournir des coordonnées (courriel ou téléphone) permettant de contacter un bénéficiaire à la suite de votre décès.

Si le bénéficiaire est mineur, les coordonnées doivent alors être celles de son tuteur.

Comment désigner un bénéficiaire ou modifier une désignation ?

Complétez et signez (signature manuscrite) le formulaire ci-dessous et envoyez-le par la poste pour ajouter, retirer ou modifier une ou des désignation(s) de bénéficiaire(s).

In accordance with the Charter of the French Language, by clicking on the hyperlink below, you recognize that the French version of the document has been remitted to you through the hyperlink above.

Fondaction

2175, boul. de Maisonneuve Est, bureau 103

Montréal (Québec) H2K 4S3

1 Dans le cadre d’un contrat constitutif de rente avec Viaction Assurance Inc., une entité entretenant des liens d’affaires privilégiés avec Fondaction.

2 L’Actualité, « Le guide de survie du liquidateur » (20 octobre 2023), en ligne.

3 Les lois fiscales accordent aux autorités compétentes certains recours particuliers en matière de dette fiscale.