Rembourser votre RAP

Acheter une maison est une grande étape ! Et le régime d’accès à la propriété est une excellente façon de vous aider financièrement à concrétiser ce beau projet. Cinq ans1 après votre transaction immobilière, il est temps de commencer le remboursement de votre RAP.

Lorsque vous utilisez votre REER dans le cadre du RAP, vous devez rembourser les sommes utilisées. Chaque année, vous recevez un relevé de Fondaction vous indiquant le montant minimum à rembourser par année. Référez-vous aussi à votre avis de cotisation envoyé par l’Agence du revenu du Canada.

Délai du remboursement

Vous avez 15 ans pour rembourser votre RAP.

Le début du remboursement variera selon la date de votre 1er retrait :

• RAP fait avant le 1er janvier 2022 : au plus tard 2 ans après votre retrait

• RAP fait entre le 1er janvier 2022 et le 31 décembre 2025 : au plus tard 5 ans1 après votre retrait

• RAP fait après le 31 décembre 2025 : au plus tard 2 ans après votre retrait

Montant à rembourser

1/15 par année.

Comment rembourser ?

En souscrivant à votre REER et en indiquant le montant de vos cotisations REER allouées à votre remboursement dans vos déclarations de revenus.

L’astuce payante :

Vous avez « RAPé » ailleurs ?

Vous avez « RAPé » auprès d’une autre institution financière ? Remboursez votre RAP à Fondaction et faites des économies !

En remboursant votre RAP à Fondaction, vous pourriez profiter des crédits d’impôt* que vous n’avez pas eus lors de votre cotisation à un REER classique. Après chaque remboursement annuel, sous réserve de votre admissibilité vous pourriez bénéficier d’économies de 30 %* sur le montant versé, vous libérant ainsi des liquidités pour rembourser votre prêt hypothécaire plus facilement, pour bonifier votre épargne ou pour toutes autres activités.

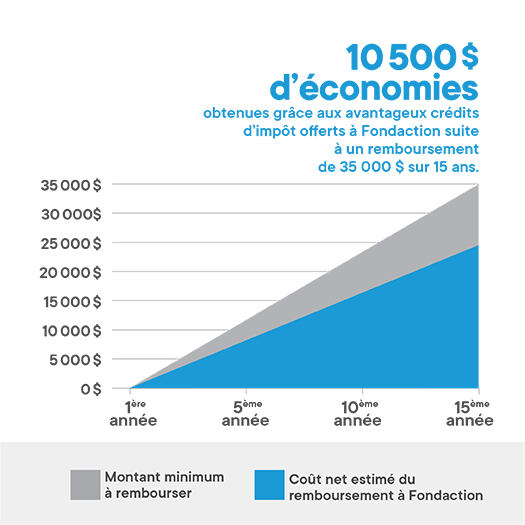

À titre d’exemple, pour un remboursement de 35 000 $ sur 15 ans, vous pourriez effectuer une économie de 10 500 $ grâce aux crédits d’impôt.

Bon à savoir

Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique qui tient compte des fluctuations de la valeur des actions et du réinvestissement de tous les dividendes, le cas échéant, et ne tient pas compte de l’impôt sur le revenu payable par un actionnaire, qui aurait pour effet de réduire le rendement. Le taux de rendement sert uniquement à illustrer les effets du taux de croissance historique et ne vise pas à refléter les valeurs futures des actions ou le rendement d’un placement dans les actions. La propriété des actions d’un fonds d’investissement donne lieu à des frais permanents. Les actions de Fondaction ne sont pas garanties, il s’agit d’un placement dont la valeur et le rendement fluctuent, son rendement passé n’est pas indicatif de son rendement futur. Avant d’investir, veuillez consulter le prospectus au cliquant ici.

* Un montant maximal de 5 000 $ d’actions souscrites peut être pris en compte par année d’imposition, sous réserve de l’admissibilité. Vérifiez votre admissibilité.

1 Le délai de remboursement a été modifié à 5 ans pour les personnes qui ont effectué un retrait entre le 1er janvier 2022 et le 31 décembre 2025. Si vous avez fait votre retrait RAP avant le 1er janvier 2022 ou après le 31 décembre 2025, le délai autrefois en vigueur (2 ans) s’applique. Pour plus d’information, consultez les renseignements supplémentaires produits dans le cadre du budget fédéral 2024.