Épargne-retraite : vous n’êtes pas tout seuls !

C’est comme le jour de la marmotte. La période intensive des cotisations au REER a débuté et des sondages nous rappellent que les Québécois n’auront pas assez d’argent pour leur retraite. Et ce, même s’ils sont nombreux à vouloir la prendre bien avant l’âge officiel de 65 ans.

Pour déjouer ce paradoxe, « les travailleurs devront épargner davantage », martèle Nathalie Bachand, présidente du conseil d’ÉducÉpargne. Un récent sondage réalisé par l’OBNL avec la firme Léger indique justement que plus de la moitié (54 %) des Québécois considèrent ne pas épargner suffisamment.

Pourtant, le contexte économique a été favorable à l’épargne ces dernières années, fait valoir Jean Marcotte, vice-président, Épargne, chez Fondaction. « Avant la pandémie, les taux d’emplois étaient élevés, les salaires en hausse, et le taux de chômage historiquement bas », précise-t-il.

On gagne à commencer jeune

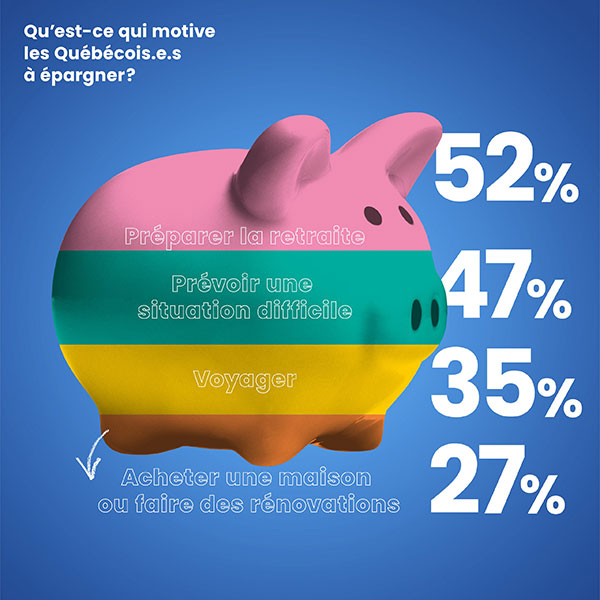

La principale raison qui incite les Québécois à épargner est pour préparer la retraite (52 %), indique le sondage. Mais ils le font aussi en prévision d’une situation difficile, comme une perte d’emploi, une maladie ou une dépense imprévue (47 %). Or, la pandémie a justement démontré l’importance d’épargner en période difficile.

Source de l’infographie : ÉducÉpargne

Source de l’infographie : ÉducÉpargne

« L’épargne dans des REER peut aussi faciliter l’achat d’une maison », rappelle Jean Marcotte, en faisant référence au Régime d’accession à la propriété (RAP).

Le message semble être de plus en plus entendu. Même si la plus grande proportion d’actionnaires de Fondation se retrouve dans la tranche des 55 à 60 ans, les plus fortes hausses ont principalement été enregistrées parmi les 41-45 ans (+ 8,71 %) et les 30-35 ans (+ 4,57 %) l’an dernier.

Économiser en vue de la retraite quand on est jeune n’est évidemment pas toujours facile ou dans les priorités du moment. Il s’agit d’un objectif très lointain, alors qu’on est encore à rembourser un prêt étudiant ou qu’on songe à s’acheter une première voiture.

« Les jeunes ne doivent pas juste penser à épargner en vue de la retraite. Ils doivent simplement développer des habitudes d’épargne pour mieux gérer leur avenir, pour atteindre une certaine indépendance financière qui leur permettra d’acheter une maison ou de palier à des coups durs, puis de profiter d’une belle retraite », conseille Nathalie Bachand, une actuaire de formation et planificatrice financière au sein de la firme Bachand Lafleur, Groupe conseil.

« C’est encourageant. Ça montre que les travailleurs souhaitent cotiser quand ils sont encore jeunes », se réjouit Jean Marcotte.

Le coup de pouce des employeurs

La responsabilité première de sensibiliser les jeunes travailleurs à l’épargne reviendrait aux institutions financières (36 %) et aux employeurs (26 %), indique le sondage d’ÉducÉpargne.

« Une entreprise qui offre des régimes collectifs d’épargne favorise le développement d’habitudes d’épargne chez les travailleurs », souligne Jean Marcotte.

Nathalie Bachand fait écho à ces propos. « Un employeur peut certainement contribuer à amener les travailleurs à épargner. Surtout s’il contribue aussi financièrement à un régime collectif », souligne-t-elle.

Peu de temps après avoir fait l’acquisition de Cognibox en mai 2019, Georges Karam a d’ailleurs décidé d’implanter un tel régime au sein de cette entreprise de Shawinigan spécialisée dans les technologies de l’information qui compte quelque 140 employés.

« C’était important de donner aux employés de meilleures conditions et les régimes de retraite font partie de l’ensemble des avantages qu’une entreprise peut leur offrir », explique Georges Karam qui s’est notamment fait connaître comme investisseur à l’émission Dans l’oeil du dragon.

Les résultats sont probants. Plus de 90 % des employés de Cognibox, dont la moyenne d’âge est de 36 ans, ont adhéré au REER collectif. « Pour moi, c’est aussi un signe de confiance envers l’entreprise. Un employé qui participe au régime de retraite témoigne de sa fidélité et de son désir d’y rester le plus longtemps possible », se réjouit Georges Karam.

« La concurrence pour le recrutement d’employés est très forte, particulièrement dans notre secteur d’activité. Plusieurs candidats nous demandent en entrevue si nous offrons un régime de retraite et ça nous aide à les embaucher »

– George Karam, chef de la direction de Cognibox

Car les entreprises y trouvent aussi leur compte. L’offre d’un régime de retraite collectif à des employés permet « de bonifier leur rémunération globale et peut ainsi devenir un important élément d’attraction et de rétention du personnel. Ce qui est loin d’être négligeable quand une entreprise est confrontée à une pénurie de main-d’oeuvre et souhaite devenir un employeur de choix », affirme Jean Marcotte.

C’est assurément un avantage, confirme Georges Karam. « La concurrence pour le recrutement d’employés est très forte, particulièrement dans notre secteur d’activité. Plusieurs candidats nous demandent en entrevue si nous offrons un régime de retraite et ça nous aide à les embaucher », constate-t-il.

Un employeur peut permettre l’épargne par retenue sur le salaire de ses employés. Ceux-ci peuvent alors cotiser au REER chez Fondaction à même leur paie. L’employé profite immédiatement sur sa paie de l’habituelle déduction REER, ainsi que des crédits d’impôt de 30 %. Cela lui permet d’épargner sans déséquilibrer son budget.

De tous les modes de cotisation, l’épargne systématique, par retenue sur le salaire ou par versements périodiques, est celui qui gagne le plus en popularité parmi les actionnaires de Fondaction.

Les employeurs peuvent aller plus loin afin de favoriser l’épargne en vue de la retraite en cotisant eux-mêmes une part employeur au REER de leurs employés. C’est ce que fait Cognibox.

L’entreprise cotise une part employeur de 250 $ annuellement par employé et Georges Karam envisage même de bonifier cette contribution de l’entreprise.

Une grande majorité (80 %) des employés de Cognibox cotisent déjà davantage que ce montant minimum, certains contribuant jusqu’à 5 000 $ annuellement en incluant la part de l’employeur.

En combinant les crédits d’impôts sur la part employé et sur cette part employeur, l’actionnaire bénéficie alors d’avantages fiscaux allant jusqu’à 123 %.

Une décision pleine de sens, un employeur qui décide de contribuer au nom de ses employés profitant également d’une réduction de ses charges sociales sur les salaires. Voilà autant d’avantages auxquels s’ajoutent des retombées pour l’ensemble de la société québécoise, puisque Fondaction investit dans la transformation positive de l’économie québécoise, pour l’économie, l’environnement et la société. Les épargnants à Fondaction accumulent non seulement du capital pour la retraite, mais ils préparent également le monde dans lequel ils prendront leur retraite.

Vous souhaitez en savoir plus sur notre solution pour les employeurs ?Visitez fondaction.com/employeur

Chaque taux de rendement indiqué est un taux de rendement total composé annuel historique qui tient compte des fluctuations de la valeur des actions et du réinvestissement de tous les dividendes, le cas échéant, et ne tient pas compte de l’impôt sur le revenu payable par un actionnaire, qui aurait pour effet de réduire le rendement. Le taux de rendement sert uniquement à illustrer les effets du taux de croissance historique et ne vise pas à refléter les valeurs futures des actions ou le rendement d’un placement dans les actions. La propriété des actions d’un fonds d’investissement donne lieu à des frais permanents. Les actions de Fondaction ne sont pas garanties, il s’agit d’un placement dont la valeur et le rendement fluctuent, son rendement passé n’est pas indicatif de son rendement futur. Avant d’investir, veuillez consulter le prospectus au fondaction.com/prospectus.php.

* Un montant maximal de 5 000 $ d’actions souscrites peut être pris en compte par année d’imposition, sous réserve de l’admissibilité. Vérifiez votre admissibilité.